Shelly växer snabbt, tjänar bra och har en global kundbas som älskar produkterna. Ändå handlas bolaget till en värdering som får det att se ut som ett trött industribolag. Med starkt insynsägande och en lång runway framför så ser jag att aktiekursen dubblas på 3-5 års sikt.

Diskutera analysen i vår Facebook-grupp eller på vår Discord.

Kort sammanfattning

Shelly Group är ett snabbväxande teknikbolag som specialiserar sig på smarta hemlösningar och IoT. Bolaget är baserat i Sofia, Bulgariens huvudstad, samt listat på bulgariska börsen och parallellt på Frankfurt börsen.

Bolaget delar VD-posten mellan grundaren Dimitar Dimitrov, som äger 32% av bolaget och Wolfgang Kirsch som gick med under 2021. Även medgrundaren Svetlin Todorov äger 30% och är fortsatt operativ inom bolaget som chef för den amerikanska verksamheten. Således är insyns ägande högt.

Historiskt har bolaget vuxit med över 30%, med marginaler på över 20% och förväntas fortsatt hålla en hög tillväxt. Samtidigt har tillväxtbolaget en kapital lätt verksamhet som möjliggör hög avkastning på eget kapital.

Värderingen är låg på runt EV/EBIT 12,6 för 2026 estimat.

Produkter

Shelly erbjuder ett brett sortiment av produkter för smarta hem, med allt från dimmers och kompaktmoduler till energimätning och fuktsensorer. Sortimentet omfattar smarta strömbrytare, sensorer, reläer och styrenheter som gör det möjligt att automatisera belysning, vitvaror och andra elsystem i hemmet. Produkterna distribueras genom en omnikanalstrategi och prissätts konkurrenskraftigt, vilket säkerställer god tillgänglighet på marknaden.

Under 2025 ska många lanseringar ske under andra kvartalet, vilket gjorde första kvartalet lite svagare, med en tillväxt på endast 29%, jämfört med 25% som var prognostiserat.

Den stora förväntningen på produktsidan är Shelly X under 2025. Shelly X är en plattform och produktserie från Shelly Group som gör det möjligt för tillverkare av hushållsapparater att lägga till smart uppkoppling i sina produkter. Den erbjuds främst som en molntjänst med abonnemang baserat stöd, men kan även installeras lokalt.

Marknad

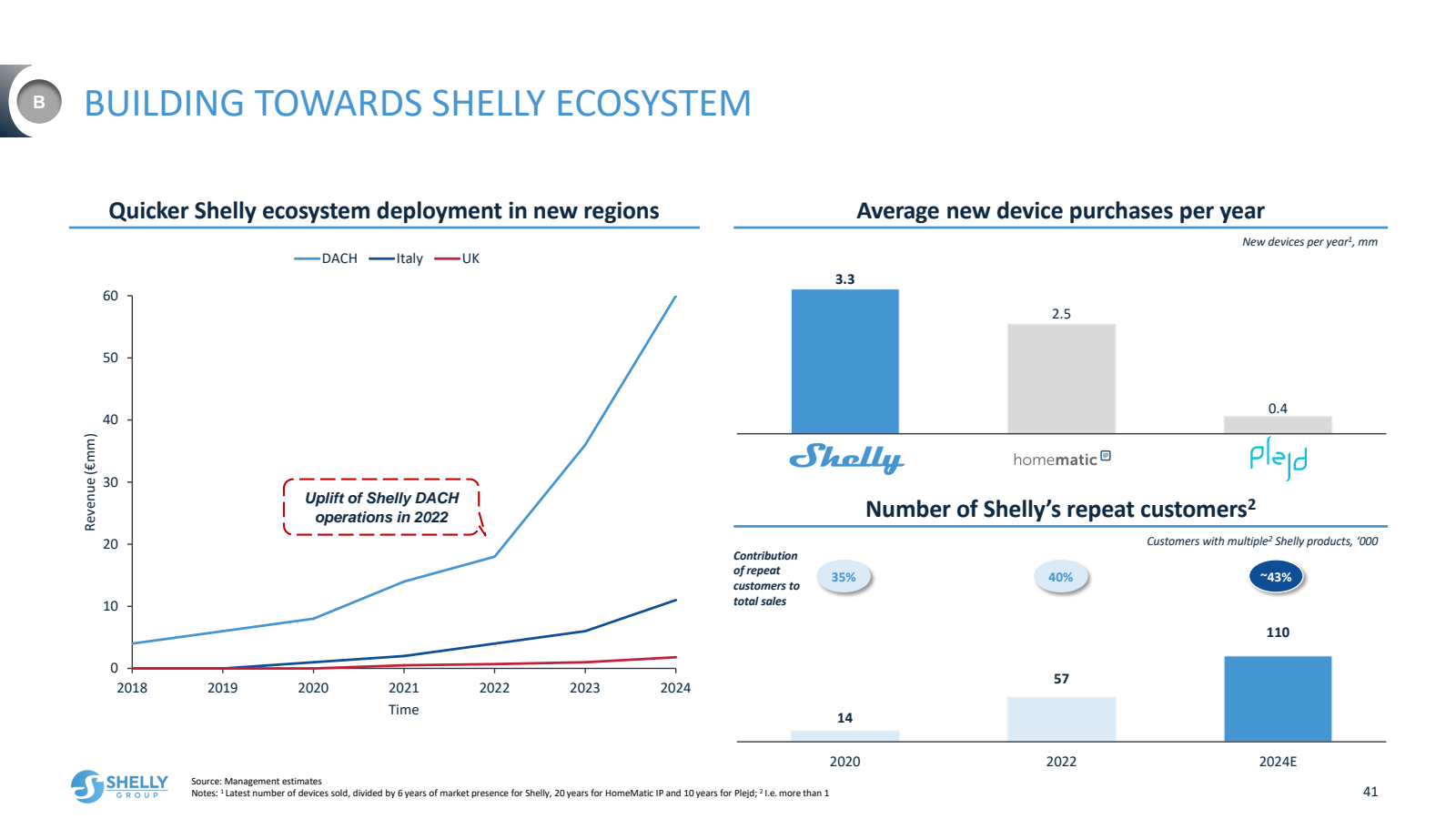

Till skillnad från konkurrenten Plejd, som riktat in sig på installationsmarknaden, så har Shelly historiskt försökt ta större andel i DIY (Do It Yourself) segmentet. Således har bolaget byggt upp en enorm kundbas genom åren, som älskar produkterna, vilket kan ses genom deras enorma community. Facebook grupper för lokala marknaderna med flera tusentals medlemmar, som dagligen bidrar med tips och recensioner. Kunderna är ofta väldigt duktiga tekniskt då Shellys produkter ofta är mer avancerade att installera. Lojaliteten syns även i att återkommande kunder står för 43% av försäljningen. Detta är en stark vallgrav för bolaget, och gör de svårare för konkurrenter.

Den nordiska marknaden, där Plejd har en otroligt stark position inom professionella segmentet, har Shelly börjat rikta in sig på. På grund av att Plejd är nästan det enda alternativet har, enligt Shelly, elektriker börjat leta efter andra alternativ. Deras dominanta position har således blivit en fördel för andra aktörer som Shelly att ta sig in på marknaden.

Bara under 9 månader har Shelly lyckats ta sig in hos 900 distributörer och installatörer.

Sen ska det också nämnas att Plejd främst är aktivt inom belysning, vilket Shelly inte är. Således kan installatörer använda båda, till exempel. Plejd för belysning och Shelly för garagelösningar.

Plejd har hittat ett riktigt bra segment där man gör enkla produkter, som elektriker vill installera, dock med lägre teknikhöjd än Shelly, som man kan göra väldigt avancerade system med, om man är händig.

Geografisk fördelning

DACH-regionen (Tyskland, Österrike, Schweiz) stod för 46,8 % av intäkterna, med en tillväxt på 36 % under 2024, tack vare stark lokal närvaro och nya försäljningskanaler. Den tyska marknaden är, enligt ledningen, 10 gånger större än den svenska, där Plejd omsätter runt 400 mkr, vilket visar den stora runwayen.

Övriga Europa bidrog med 45,2 % och växte med 47,4 % under året, där Italien och Iberiska halvön drev tillväxten. Storbritannien blir ett fokusområde 2025 med ett nytt lokalt team. Även Polen nämns som en marknad, där man fått in ett starkt lokalt team, med bra möjligheter framgent att växa.

Resten av världen stod för 8 % och visade den snabbaste tillväxten under 2024, med hela 54,5 %, särskilt i Asien (bl.a. Kina och Korea) samt USA.

Finansiell historik

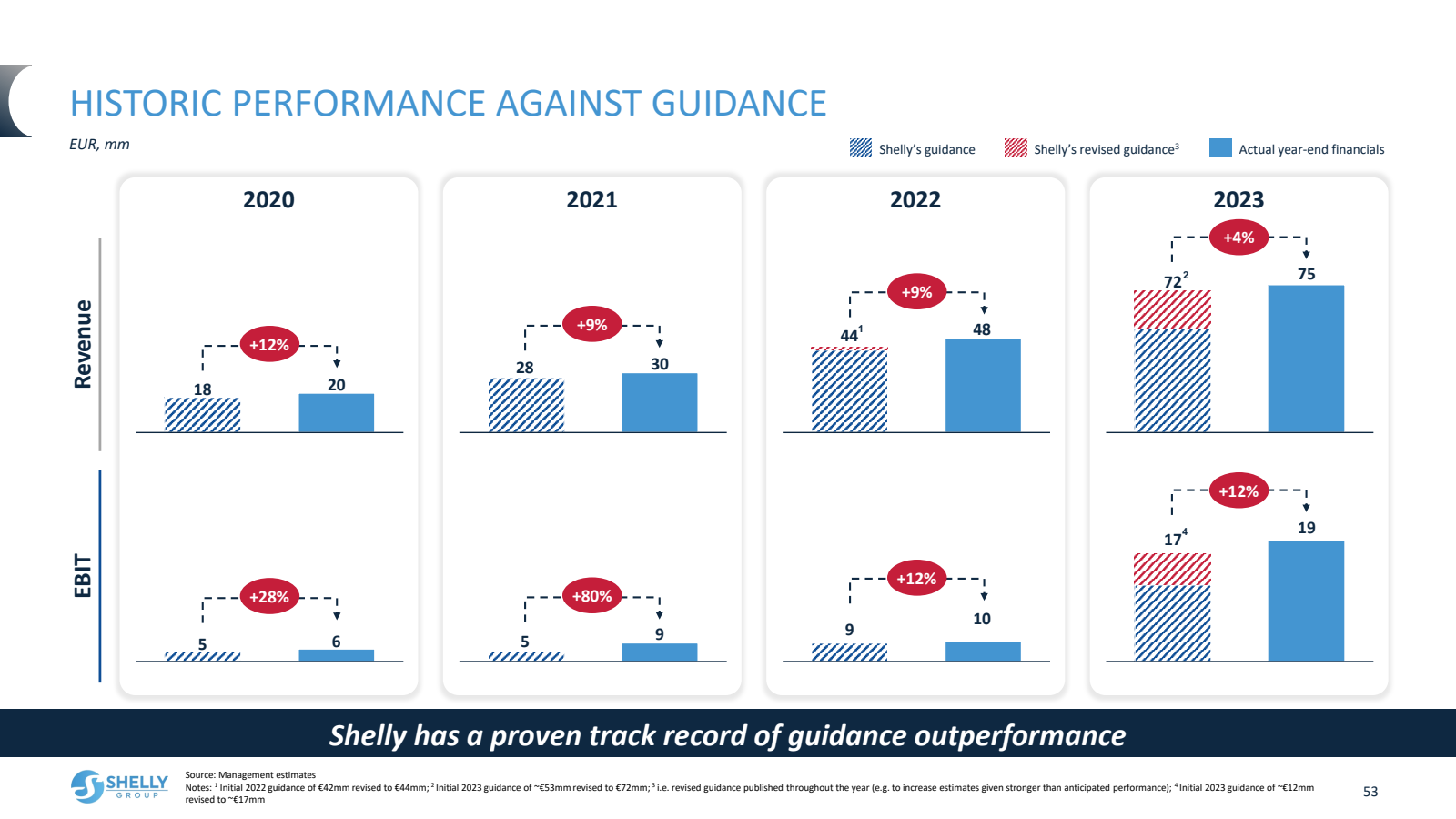

Bolaget har vuxit i raketfart, med en genomsnittlig tillväxt de senaste 5 åren på 35,7%, som drivits nästan enbart organiskt. Trots den snabba tillväxten har bolaget även haft höga marginaler, 21% i snitt. Detta då bolaget inte haft höga marknadsföringskostnader utan istället vuxit genom word of mouth.

Marknaden för smarta hem förväntas, enligt ledningen, att växa runt 10%, medan Shelly växer runt tre gånger den siffran.

Framåt planerar bolaget att fortsätta omsätta mellan £145-155 m 2025, med en EBIT på £35-40 m. Till 2026 är målet att omsätta £200m och göra en EBIT på £50m.

Bolaget har behövt binda mycket kapital, givet den höga tillväxten, men genom flera initiativ ska rörelsekapitalet gå ner under 2025 och 2026, som % av omsättningen. Det kan även vara en risk om man inte lyckas och behöver ta in kapital för att fortsätta stödja tillväxten, men det är inget jag tror man kommer behöva göra.

Med den höga lönsamheten är även avkastningen på egna kapitalet god, trots mycket rörelsekapital, på > 30%. Shelly har även delat ut mindre summor, då ledningen anser att det är en kultur i Bulgarien att man gör det. På frågor om återköp så nämner man att det diskuteras, men man vill inte minska free floaten och att regleringarna är strikta kring det. Därav är det inget investerare bör förvänta sig, trots den låga värderingen.

Risker

Att bolaget är baserat i Bulgarien förtjänar en riskpremie. Landet är inte känt för att ha det bästa rättssystemet. Men samtidigt syns flera initiativ från Shellys sida att komma bort från det. Under 2022 noterades man parallellt på Frankfurt börsen och i slutet av 2024 så ändrade man den legala formen på bolaget till EU-standard (SE), från tidigare bulgarisk.

Transparensen kring bolaget är väldigt bra, med regelbundna confcalls efter rapporter och en kapitalmarknadsdag under 2024.

Bolaget verkar inom en väldigt disruptiv bransch, och ny innovation kan skada Shelly, vilket är en stor risk inom techbolag.

Shelly har sin produktion i Kina och försäljning till USA, vilket kommer påverkas av tullarna. Dock har bolaget nämnt att det tar ungefär fyra månader att ställa om produktionen till ett annat land. Detta är inget som jag långsiktigt tror kan skada Shellys värdeskapande.

Bolagets ena VD, Wolfgang Kirsch, har väldigt lite skin-in-the-game medan han är ansiktet utåt. Hans engelska är bra och han vet hur man pratar med aktieägare, vilket kan göra att man blir bländad av karisman. Således undrar man vad hans incitament är, då han ej äger betydande aktier.

Värdering

På ledningens prognoser, som man historiskt överpresterat, landar värderingen för 2025 på mellan 14-18 gånger vinsten och för 2026 12,5. Om man istället kollar på FactSet-estimatet handlas aktien till EV/EBIT 12 för 2026.

Jämför man med snarlika Plejd som handlas till EV/EBIT 22 för 2026, så framstår den som billig. Samtidigt går det att argumentera att Plejds moat är större.

Slutsats

Shelly Group är ett högkvalitativt bolag som lyckats växa otroligt fint historiskt men som jag även förväntar mig har flera år kvar på sin tillväxtresa. Bolaget har en fin lönsamhet både på marginalerna och på avkastningen på eget kapital, vilket är essentiellt på lång sikt. Insynsägande är även högt på 66%, men enbart från grundarna.

Det finns dock flera risker, men jag anser att värderingen tar höjd för det. Bolagets marknadsplats och ursprung kan göra att folk blir avskräckta, dock gör bolaget mycket insatser för att förändra detta, vilket kan höja värderingen.

Bolag som Shelly växer snabbt in i sin värdering med hög tillväxt och man kan lätt sälja av det för tidigt. Jag tror att på 3-5 års sikt att Shellys kurs kommer åtminstone dubblas och att aktien är köpvärd.

Diskutera aktien och analysen med författaren i vår Facebook-grupp eller på vår Discord.