Avensia har nästan fyrdubblat omsättningen på några år och siktar nu på bättre lönsamhet. Tillväxten mattades av under 2024 men första kvartalet visar förbättring. Frågan är om marginallyftet räcker för att locka investerare på allvar?

Diskutera aktien och analysen i vår Facebook-grupp eller på vår Discord.

Bakgrund

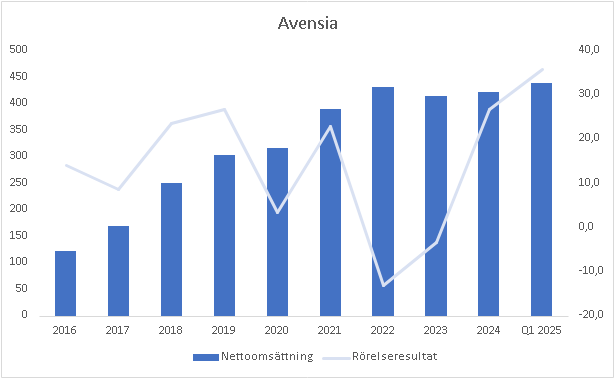

Avensia är ett nischat e-handelskonsultbolag baserat i Lund med cirka 311 anställda. Bolaget har en imponerande kundportfölj med namn som Lyko, Na-Kd, Kicks och Essity, vilket vittnar om både kvalitet och förtroende. Under de senaste tolv månaderna har Avensia omsatt 415 miljoner kronor och levererat ett rörelseresultat på 25,3 miljoner kronor.

Även om bolaget grundades redan 1998 började den nuvarande inriktningen ta form först 2015, då fokus på e-handel blev tydligt. Sedan dess har tillväxtresan varit stark. Omsättningen har nästan fyrdubblats, från drygt 100 miljoner till dagens nivåer, motsvarande en genomsnittlig tillväxttakt på över 16 procent per år. För ett konsultbolag är det mycket högt. Under 2024 presenterade ledningen nya finansiella mål där man framöver siktar på en årlig tillväxttakt på 10 procent, något lägre än tidigare historik, men fortfarande ambitiöst. Som jämförelse låg tillväxten på 15 procent under första kvartalet 2025, efter ett mer utmanande 2024 där tillväxten endast uppgick till 2 procent.

Marginaler och kundrelationer

Lönsamheten har under denna period varit stabil, med en genomsnittlig rörelsemarginal kring 5 procent. I takt med att marknaden nu visar tecken på återhämtning har Avensia skiftat fokus mot att öka just lönsamheten. I samband med de nya målen kommunicerades en långsiktig ambition om 15 procents rörelsemarginal, med ett kortsiktigt mål om 10 procent. På rullande tolv månader ligger marginalen i dagsläget på 8,2 procent, vilket signalerar att det finns ytterligare förbättringspotential.

Till skillnad från mer generiska IT-konsultbolag, som i regel ligger på 6–8 procents marginal över en konjunkturcykel, har Avensia ett mer specialiserat erbjudande. Detta möjliggör ett högre timpris och i förlängningen också högre marginaler. Dessutom har bolaget byggt upp långsiktiga kundrelationer – cirka 80 procent av kunderna är återkommande – vilket ger både stabilitet och god beläggning över tid.

Särskilt Commerce-segmentet står ut med sin styrka. Under det första kvartalet 2025 uppgick marginalen här till imponerande 18,9 procent. Det bör dock nämnas att Q1 ofta är ett säsongsmässigt starkt kvartal. Commerce erbjuder helhetslösningar inom e-handel, med huvudsakligt fokus på Norden. Det faktum att vissa kunder varit återkommande i över tio år illustrerar både djupet i relationerna och styrkan i bolagets affärsmodell.

Samtidigt utgör Information Management-segmentet ett sänke för koncernens totala lönsamhet på kort sikt. Under Q1 redovisade detta segment ett negativt resultat på -1,6 miljoner kronor. Problemet ligger främst i en för låg beläggningsgrad. Ledningen betonar dock att behovet för dessa tjänster på marknaden är stort, och att fokus tills vidare ligger på effektivitet och lönsamhet snarare än tillväxt. Segmentet hjälper kunder att strukturera sin data – från produkt- och kundinformation till affärsprocesser och systemintegration – ofta i nära samarbete med Commerce-teamet. Potentialen på sikt är betydande, då välstrukturerad data är en nyckel till bättre affärsbeslut.

Ledning, ägarstruktur och finansiell ställning

Grundaren Robin Gustavsson, som återtog VD-posten 2021 efter vissa misslyckanden under tidigare ledarskap, är fortsatt stor ägare med 2 miljoner aktier värda cirka 24 miljoner kronor. Även styrelseordföranden och vice ordföranden har betydande innehav, båda över 4 miljoner aktier, vilket visar på ett starkt ägarengagemang och tydligt ”skin in the game”.

Finansiellt står bolaget stabilt. Börsvärdet uppgår till 457 miljoner kronor, och med en nettokassa på 53 miljoner landar enterprise value på 404 miljoner. I maj 2025 delades en utdelning på 0,50 kronor per aktie ut, motsvarande totalt 18,6 miljoner kronor. Trots denna utdelning kvarstår en stark balansräkning med låg finansiell risk.

För helåret 2025 estimeras omsättningen uppgå till 460 miljoner kronor, vilket motsvarar en tillväxt på 9 procent – något under första kvartalets nivåer, men fortfarande godkänd. Trots potentiell osäkerhet kring makro och geopolitik, bland annat som följd av Trumps utspel, bedöms e-handelssektorn återhämta sig. Enligt PostNords e-handelsbarometer ökade näthandeln med 9 procent under Q1 2025, vilket är en positiv signal efter flera svaga år. Commerce-segmentet förväntas fortsätta växa i god takt, medan Information Management troligtvis förblir svagt tills lönsamheten förbättras.

Slutsats

Jag räknar med att rörelsemarginalen når 10 procent för helåret 2025, vilket innebär ett estimerat rörelseresultat på 46 miljoner kronor. Givet ett enterprise value på 404 miljoner kronor, innebär det en värdering på EV/EBIT 8,8x.

Det är en förhållandevis låg multipel sett till bolagets tillväxtprofil, balansräkning och nischade affärsmodell. Konsultbolag tenderar att värderas lågt på grund av cyklikalitet och begränsad skalbarhet, men Avensia skiljer sig genom sin nisch och starka kundbas. Om ledningen lyckas nå sina marginalmål, särskilt genom förbättringar inom Information Management, framstår värderingen som mycket attraktiv.

Givet bolagets historik, kompetens, starka ägarstruktur och potential till både marginalexpansion och fortsatt tillväxt anser jag att Avensia är köpvärd på dagens nivåer.

Disclaimer: Jag äger aktier i Avensia

Diskutera aktien och analysen i vår Facebook-grupp eller på vår Discord.