Argo Defence Group är en nybildad svensk försvarskoncern som nu söker sig till börsen för att finansiera fortsatt tillväxt och strategiska förvärv. Med tunga kunder som FMV och MSB i ryggen, och en verksamhet som spänner från minröjning till flygplatsinfrastruktur, erbjuder bolaget en intressant mix av stabilitet och potential.

Diskutera aktien och analysen i vår Facebook-grupp eller på vår Discord.

Introduktion

Argo Defence Group är en svensk, nyligen bildad, försvarskoncern med ett brett erbjudande. Exempel på kunder är myndigheter som MSB (Myndigheten för Samhällsskydd och Beredskap) och FMV (Försvarets Materielverk). Det kan handla om försäljning av olika radar- och sensorsystem, verktyg inom minröjning, containrar, samt flygplatsinfrastruktur.

Bolaget har egen produktion och agerar som återförsäljare. Dock verkar en del av det som de kallar egen produktion också innefatta förädling eller anpassning av redan befintliga produkter som tillverkade av andra företag.

Argo Defence bedriver sin verksamhet genom tre affärsområden: Defence Materiel, Counter-Explosive Risk Solutions och Airfield Operations:

- Defence Materiel: 68% av omsättningen – fokuserar på upphandling och leverans av specifik utrustning till framför allt FMV, såsom reservkraftverk, intensivvårdspumpar, radioantenner, teknikbodar och fraktcontainrar

- Counter-Explosive Risk Solutions: 16% av omsättningen – säljer utrustning för minröjning och dykning, tillverkar mobila anläggningar för säker destruktion av vapen och ammunition, samt utbildar personal i riskhantering i bland annat Ukraina

- Airfield Operations: 16% av omsättningen – utför mark- och installationsarbeten på militära och civila flygplatser, inklusive banljus (AGL) och instrumentlandningssystem (ILS), samt säljer egna produkter för tätning och underhåll av landningsbanor

Argo Defence som koncern grundades våren 2025 och består av fem dotterbolag, där bolagen i sig har en längre historik. Dessa dotterbolag är följande:

- Swedish Net Air & Defence AB: grundades 1998 men fick sitt nuvarande namn 2005. Bolaget är koncernens största, och agerar systemintegratör som levererar materiel via ramavtal till myndigheter, inklusive reservkraft, containrar och sjukvårdsutrustning. Inom flygplatsverksamheten utför bolaget totalentreprenader för militära och civila flygplatser, vilket omfattar installation av banljus, instrumentlandningssystem och flygledning. Verksamheten bygger på långsiktiga kontrakt med kunder som FMV och inkluderar ansvar för både design och kvalitetssäkring.

- Disarmament Solutions grundades 2021 och specialiserar sig på hantering av explosiva risker och erbjuder bland annat mobila anläggningar för säker och miljövänlig destruktion av vapen och ammunition. Utöver hårdvara tillhandahåller de konsulttjänster, riskanalyser och utbildning för myndigheter och organisationer som verkar i högriskmiljöer. De säljer även specialutrustning såsom dykteknik och minröjningssatser till internationella kunder.

- Disarmament Solutions Ukraine etablerades för att säkerställa lokal närvaro i Ukraina och tillhandahåller utbildning i riskhantering direkt på plats i krigszonen. Bolaget fungerar som en länk för leveranser i regionen och hanterar projekt nära den lokala försvarsmakten. De driver även donationsprogram i samarbete med Ukrainas ambassad för att leverera kritisk utrustning och utbildning.

- Zel-Aaren Innovation är ett renodlat produktbolag som utvecklar och säljer egna lösningar för flygplatsunderhåll på en global marknad. Produktportföljen består av specialanpassade fogmassor och gjutsystem för installationer i start- och landningsbanor. Till skillnad från koncernens övriga bolag sker försäljningen främst via direktförsäljning till flygplatser internationellt snarare än genom upphandlingar.

- LPG Trafikmarkeringar förvärvades för att bredda koncernens erbjudande av tjänster inom drift och underhåll av civila och militära flygplatser. Bolaget fokuserar på markarbeten och ytbehandlingar, såsom målning och linjemarkering på startbanor. Inom detta dotterbolag kommer drygt hälften av intäkterna från försvarsrelaterade uppdrag. Resterande del kan exempelvis vara civila flygplatser.

Varför gör bolaget en IPO?

Erbjudandet i samband med introduktionen uppgår till 70 mkr vilket är till 100% nyemitterade aktier. 35% av emissionen ska gå till framtida förvärv, där de redan är i samtal med ett bolag som omsätter över 50 mkr och beskrivs ha egen produktutveckling. 35% av emissionen ska gå till att betala av tidigare köpeskillingar. Detta gäller Zel-Aaren och LPG som båda förvärvades 15 september i år. Resterande 30% ska finansiera bolagets rörelsekapital, vilket vi anser fullt rimligt och en nödvändighet för denna typ av snabbväxande produktbolag.

Aggressiva mål

Vi anser att bolagets finansiella mål är aggressiva, men inte orealistiska. Bolaget har som mål att uppnå en organisk omsättningstillväxt överstigande 20%, alltså exklusive förvärv. Dessutom siktar man på en EBITDA-marginal över 15%. Bolaget betonar dock att enskilda år riskerar att missa dessa mål i de fall ordrar skjuts fram eller har dålig tajming, väldigt likt det som hänt i MilDef (ett bolag vi nyligen skrivit en analys om, läs den här).

På medellång sikt bedömer vi att målen är rimliga tack vare bolagets stora ramavtal. Däremot anser vi det utmanande att förvänta sig samma tillväxttakt på längre sikt. Detta mot bakgrund av att Sveriges försvarsanslag endast förväntas öka med i snitt 7% per år mellan 2025 och 2030. FMV:s budget väntas under samma period öka med 12% årligen, vilket är en mer relevant jämförelse då FMV är bolagets största kund.

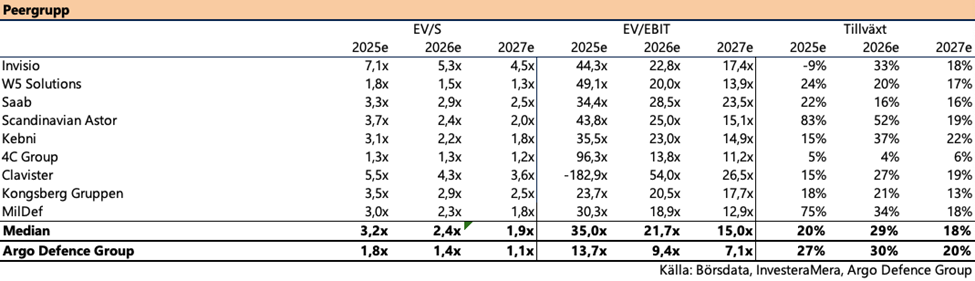

Defensiv värdering

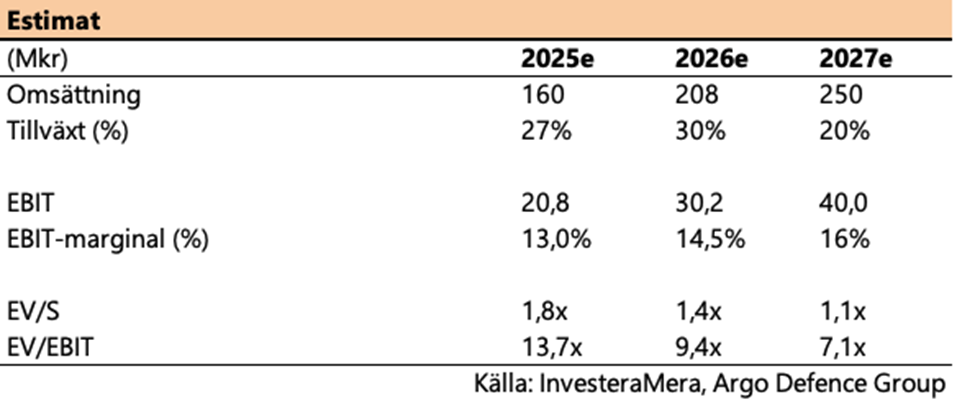

Fokuserar vi på närtid räknar Argo Defence med en omsättningstillväxt om 18–30% samt en EBITDA-marginal om 11–15% för helåret 2025. EBITDA menar bolaget är likvärdigt med EBITA då de redovisar enligt K3. Våra estimat för kommande år ser ni nedan.

Potential för aktien

Vi ser på Argo Defence med intresse. Det finns mycket som talar för en lyckad introduktion. Bolaget är mycket diversifierade i sitt erbjudande av olika produkter, allt från större system och kapitaltunga produkter till produkter som är mer av förbrukningsvaror. Koncernen är dock inte lika diversifierad sett till vilka länder de har sin försäljning, där vi bedömer att Sverige utgör mer än 80% av de totala intäkterna. Resterande del består primärt av Ukraina.

Argo Defence innehar ramavtal till ett totalt värde om 862 mkr, varav 156 mkr redan har realiserats. Detta innebär en återstående volym på 706 mkr fram till 2030, utöver potentialen för nya affärer. Bolagets befintliga avtal skapar en stabil grund för kommande år. Vidare ser vi en tydlig skalfördel: då offentliga upphandlingar ofta ställer krav på leverantörens storlek och finansiella styrka, förbättras Argos möjligheter att kvalificera sig för större och fler kontrakt i takt med att koncernen växer.

Vilka är de största ägarna?

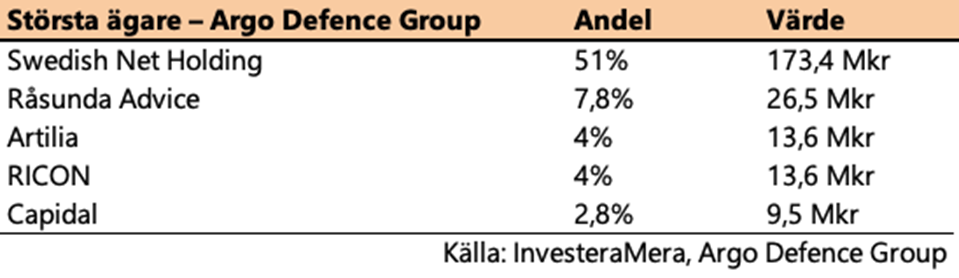

Största ägare i Argo är ägarbolaget Swedish Net Holding. Efter nyemissionen kommer bolagets ägarandel i Argo Defence att uppgå till 51%. Swedish Net Holding ägs till 80% av Markus Selme som är VD för Argo Defence, 10% av CFO Mariem Butler och 10% av Jörgen Eklund som var tidigare delägare i Zel-Aaren, vilket Argo Defence köpte nyligen. Övriga fyra största ägare syns i tabellen nedan.

Lock-up

Ledningsgruppen och styrelsen i Argo Defence kommer att ingå i en lock-up på 360 dagar. Övriga ägare med mer än 1% av aktierna kommer att ha en lock-up på 90% av sina aktier under 180 dagar.

Introduktionen kommer dock inte utan risk

Det finns en del risker vi anser vara värda att lyfta. Bland annat är kundkoncentrationen hög, då 77% av bolagets omsättning kommer från tre svenska myndigheter: FMV, Försvarsmakten och Fortifikationsverket. Att en väldigt hög del av omsättningen kommer från myndigheter är givetvis mer lugnande än om det hade varit tre företag, men vi anser ändå att det är en risk värd att beakta.

Som försvarsbolag skulle Argo sannolikt påverkas negativt på kort sikt av en eventuell fred i Ukraina, i likhet med sektorn i övrigt. Vi ser dock att detta kan vändas till en specifik fördel för just Argo. En varaktig fred skulle skapa stora möjligheter för affärsområdet Counter-Explosive Risk Solutions, då behovet av minröjning och säker destruktion av ammunition kommer att vara kritiskt under återuppbyggnaden.

Den främsta risken vi ser i caset är koncernens korta historik, då den bildades så sent som i år. Även om de underliggande dotterbolagen var för sig uppvisar goda meriter, innebär den nya koncernstrukturen en osäkerhet. Risken ligger primärt i att samordningen kan brista och att bolaget misslyckas med att realisera synergier. Vi bedömer inte den knappa ettåriga historiken som tillräcklig för att garantera stabilitet, särskilt mot bakgrund av att två av fem dotterbolag förvärvades för mindre än tre månader sedan.

Teckna eller inte teckna?

Vi anser att Argo Defence är ett spännande bolag och ser en intressant potential i aktien. Värderingen bolaget väntas komma in på anser vi vara låg, vilket vi anser är befogat sett till den korta historiken, samt storleken på koncernen. En mer geografiskt diversifierad försäljning och allmänt större koncern anser vi skulle kunna utgöra föremål för uppvärdering.

Sammantaget anser vi aktien vara attraktivt värderad, vilket i kombination med hög förväntad tillväxt, gör att en värdering på drygt 7,1x rörelsevinsten (EV/EBIT) för 2027 leder till att vi ger rådet teckna. Vi anser att en EV/EBIT-multipel på 10x är rimlig, vilket innebär en uppsida i aktien om 40% på 2027 års estimat.

Diskutera aktien och analysen i vår Facebook-grupp eller på vår Discord.