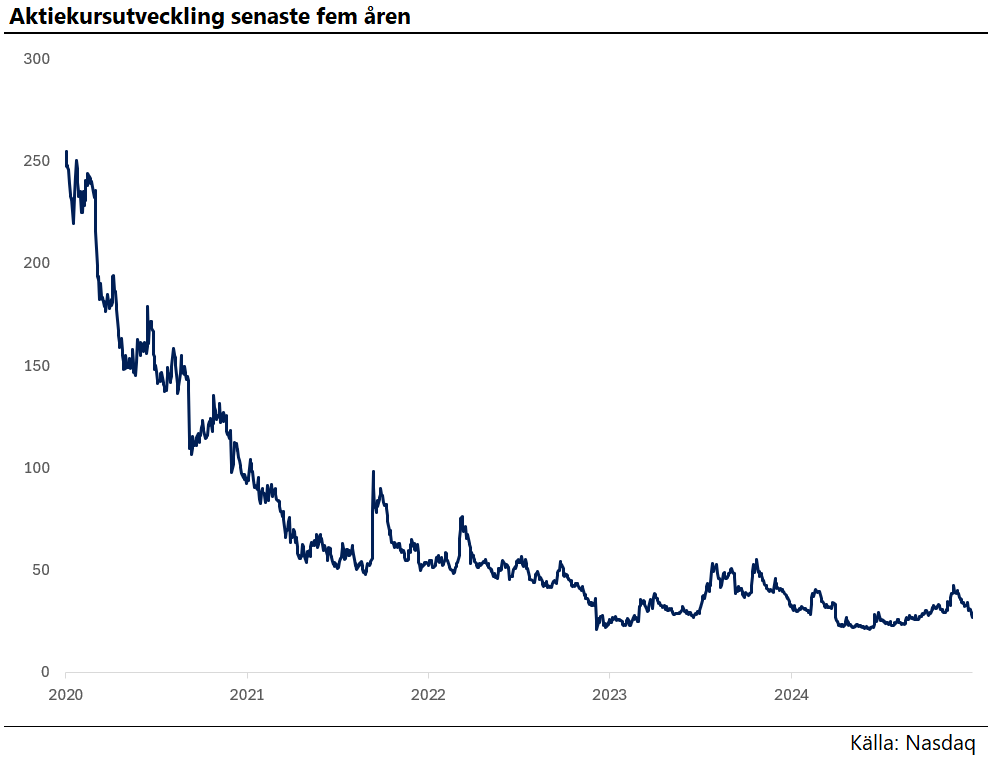

Från att under 2018 ha varit en av de bästa kursvinnarna på Stockholmsbörsen det senaste decenniet, till att idag ha tappat närmare 90% på fem år – Hansa Biopharma har haft en minst sagt volatil börsresa. Är det läge att plocka upp aktien?

Diskutera aktien och analysen i vår Facebook-grupp eller på vår Discord.

Intro

Hansa Biopharma är ett komplext case. Ett svenskt biotechbolag som utvecklar och säljer imlifidase, ett läkemedel som, enkelt beskrivet, omedelbart stoppar attacker från kroppens immunförsvar på den egna vävnaden (autoimmuna attacker). Den åstadkommer detta genom att klyva kroppens IgG-antikroppar (~80 % av det totala antalet antikroppar i kroppen) inom några timmar.

Mekanismen är egentligen “lånad” från naturen. Imlifidase bygger på ett enzym som streptokocker utvecklat för att kapa antikroppar och undkomma immunförsvaret. Forskare i Lund insåg att om man kunde kontrollera den mekanismen, så kunde man vända det till ett terapeutiskt verktyg.

På detta sätt är det till exempel möjligt att skapa ett fönster för att transplantera in en njure som annars hade stötts bort av kroppen. Med denna unika verkningsmekanism har läkemedlet även potential inom en rad andra akuta autoimmuna sjukdomar där kroppen angriper sin egen vävnad. Studier genomförs även inom genterapi-området.

Finansiellt

Europa har gått trögt..

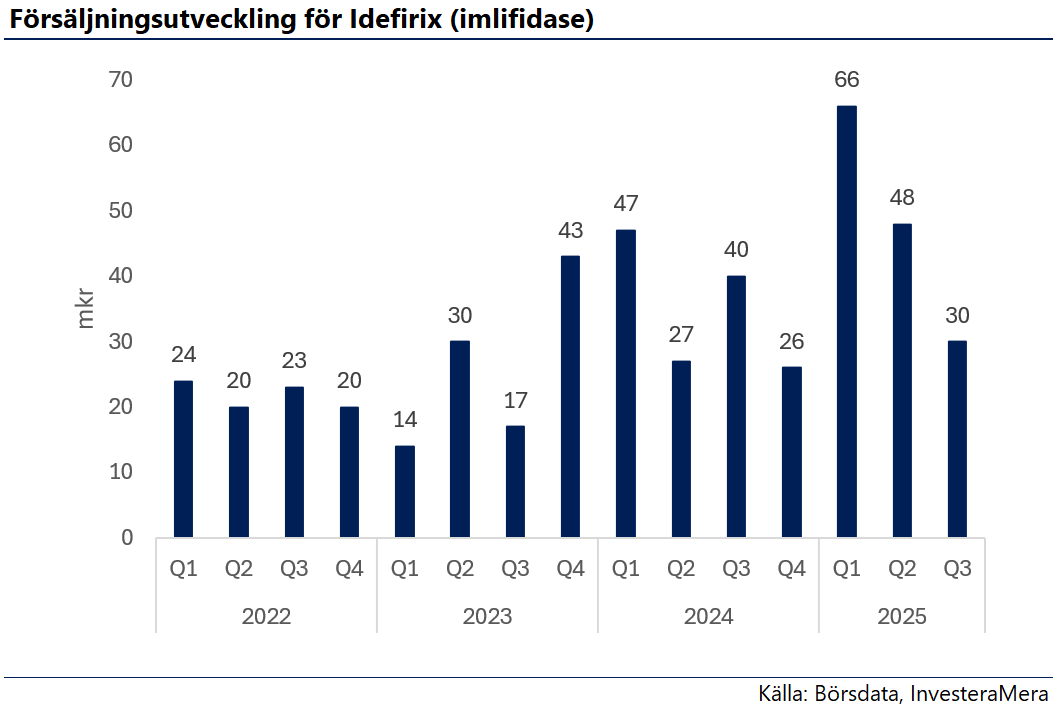

Imlifidase blev godkänt i Europa 2020 som en förbehandling inför njurtransplantation hos patienter som annars inte hade kunnat ta emot en njure. Bolaget kommersialiserar imlifidase i egen regi under varumärket Idefirix och omsätter ~180 mkr på rullande 12 månader. Lanseringen i Europa har gått trögt, och det finns flera förklaringar till detta.

Primärt handlar det om att dagens godkännande är baserat på ett litet antal patienter vid ett fåtal kliniker och är ”villkorat” på att en större studie visar på positiva data. Denna studie är nu fullrekryterad och väntar på att presentera data. Kännedomen om läkemedlet i Europa är helt enkelt låg. Dessutom är den europeiska marknaden mycket fragmenterad, där varje land behöver bearbetas var för sig, vilket skapar en tröghet i marknadsupptaget.

Vi bedömer att försäljningen på kvartalsbasis kommer att vara fortsatt slagig, då patientvolymerna är låga och timingen för intäktsförande därmed har stor betydelse för hur kvartalssiffrorna kommer in.

..men vi ser bättre förutsättningar i USA

Även om bolaget har viss försäljning i Europa idag anser vi att det stora värdet fortsatt ligger i pipeline. Bolaget levererade i september positiva fas III-data från sin studie inom njurtransplantation i USA. Detta öppnar upp för ett potentiellt marknadsgodkännande 2026. Vår bedömning är att det är en mycket hög sannolikhet för godkännande i USA givet de data som presenterades i fas III-studien.

Den amerikanska marknaden är större och generellt snabbare på att implementera medicinsk innovation. Dessutom har studien genomförts på ett större antal kliniker i USA, vilket skapar förutsättningar för ett betydligt snabbare marknadsupptag jämfört med det vi sett i Europa.

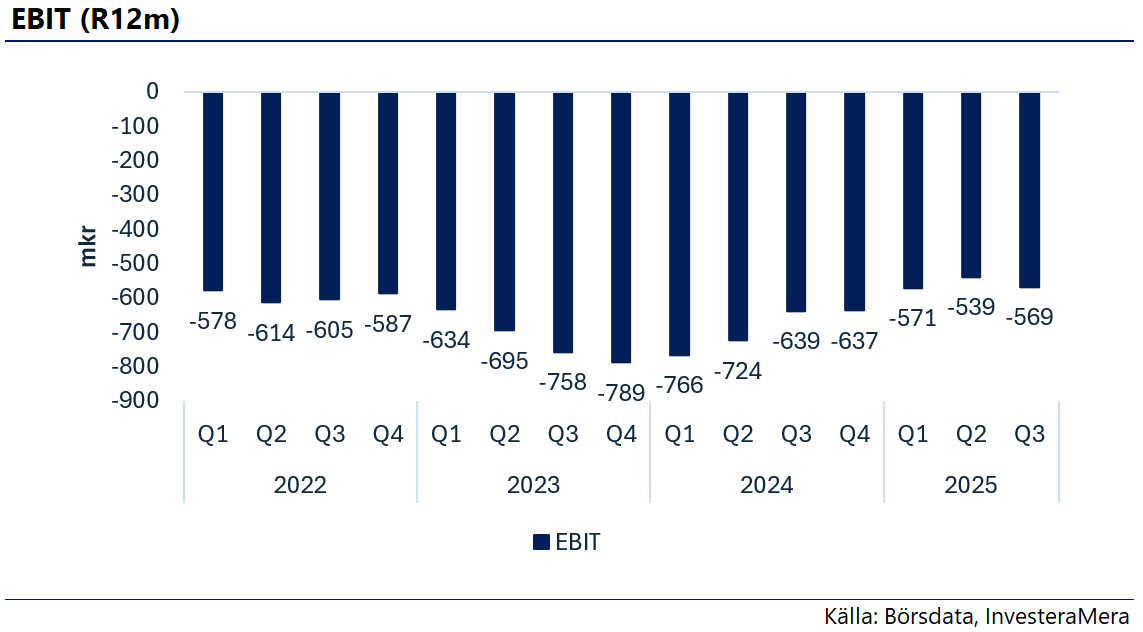

Bolaget har under lång tid haft en hög burn rate, framför allt drivet av kommersialiseringen i Europa samt forskning och utveckling. Burn raten är fortsatt hög, men efter kostnadsbesparingsinitiativ och nedslimmning av organisationen har vi under det senaste året börjat skönja en positiv trend i rörelsekostnaderna. Vi förväntar oss dock att det är 2–3 år bort innan bolaget blir kassaflödespositivt.

Efter de senaste kapitalanskaffningarna (sammanlagt cirka 1 Mdr de senaste sex månaderna) bedömer vi att runway nu är förbättrad och ger bolaget arbetsro in i 2027. Vi räknar dock fortsatt med att ytterligare kapital kommer att behövas innan bolaget når positivt kassaflöde, men ser inte att finansieringsrisken är akut i närtid givet nuvarande cash-nivåer. Givet bolagets stabila ägarlista har det historiskt lyckats ta in pengar på ett bra sätt i form av riktade emissioner utan alltför hög rabatt.

Aktien och flöden

Aktien är ned 90% de senaste fem åren, vilket vi bedömer primärt har två förklaringar:

-

Försäljningen i Europa har utvecklats mycket långsamt och i princip alltid underpresterat mot analytikernas förväntningar.

-

Bolaget har haft en hög burn rate och har därmed tvingats ta in pengar flera gånger under de senaste åren. Finansieringsbehovet har ständigt legat som en våt filt över aktiekursen

Det är heller inte ovanligt att en aktie går dåligt när ett bolag går från forskningsbolag till läkemedelsbolag i kommersiellt skede. Ofta är det en annan typ av investerare som vill äga ett sådant bolag jämfört med de som bettar på utfall i kliniska studier. Den här transformationen kan ibland lägga sig som en våt filt över aktien (exempelvis Calliditas). Vi vill dock betona att vi i Hansas fall ser de två ovan listade punkterna som de primära drivarna till den negativa kursutvecklingen.

Vad tror vi kommer att driva aktien framöver?

- Renée Aguiar-Lucander är sedan ett antal månader tillbaka ny vd för bolaget. Hon byggde framgångsrikt upp Calliditas Therapeutics, som blev utköpt från börsen 2024. Vi ser en hög sannolikhet att det kommer skapas en story i marknaden om att hon planerar att göra en liknande resa i Hansa. Vi noterar att Renée även har tagit med sig flertalet före detta Calliditas-anställda som nu börjat hos Hansa.

- Bolaget har en nära förestående fas III-avläsning (Q4) inom den autoimmuna sjukdomen anti-GBM, vilket kommer att ha stort genomslag på aktiekursen. Till skillnad från den data inom njurtransplantation som släpptes i juli bedömer vi att denna studie har en högre riskprofil.

- Kvartalsrapporter. Det är tydligt att aktiemarknaden lägger mycket fokus på hur lanseringen går i Europa (trots att vi inte bedömer att det är det viktiga för det långsiktiga värdet i bolaget).

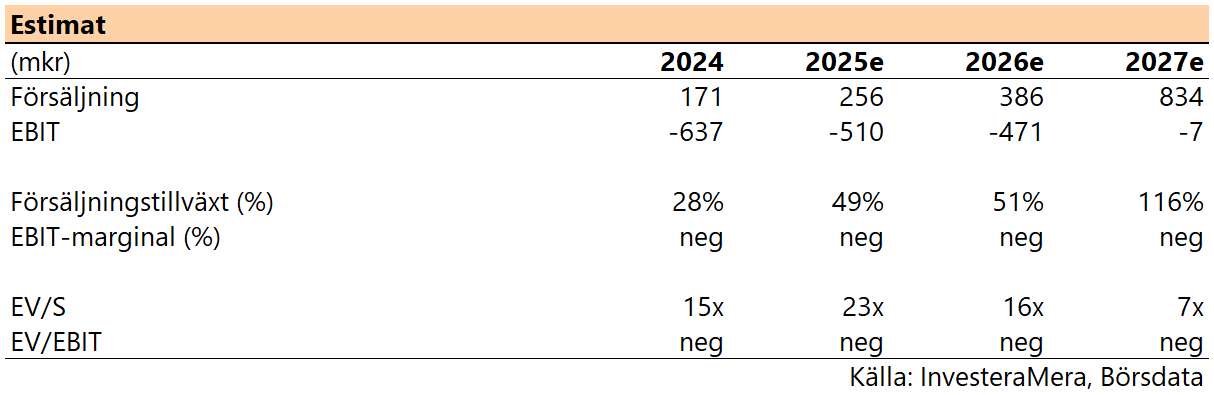

Estimat

Våra estimat för Hansa är relativt i linje med konsensus och bygger på att imlifidase blir godkänt i USA inom njurtransplantation 2026. Bortom 2027 ser vi även stor potential inom autoimmuna sjukdomar om bolaget skulle visa lovande data i fas III-studien i anti-GBM och även GBS, som utgör en ännu större marknadspotential.

Värdering

Att värdera ett bolag som Hansa med traditionella multiplar är utmanande, då en stor del av nuvärdet ligger i sannolikhetsjusterade framtida kassaflöden. Om man, liksom vi, tror på ett godkännande i USA och en lansering 2026 kan vi i detta scenario ha ett läkemedelsbolag med höga bruttomarginaler (~70–80 %) som omsätter >800 mkr 2027.

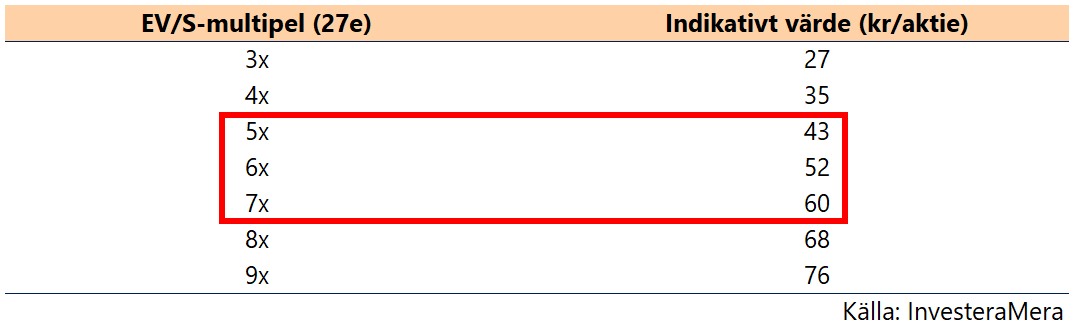

Mest relevant är kanske att peera mot Camurus, som är ett av få läkemedelsbolag i kommersiellt skede som vi har noterade i Sverige. Blickar vi ut till 2027e förväntas Camurus enligt Factset-konsensus omsätta drygt 5,1 Mdr, vilket implicerar en EV/S-multipel om ~6x.

Nedan har vi gjort en känslighetsanalys där man kan se det potentiella aktievärdet beroende på vilken multipel man tycker Hansa bör ha för 2027e. En EV/S-multipel i linje med Camurus om 5–7x skulle indikera ett värde om 43–60 kronor per aktie. Ytterligare uppsida finns vid positiva data inom anti-GBM och andra autoimmuna indikationer, som skulle öppna upp för en helt ny marknad för läkemedlet.

Risker

- Negativa utfall i pågående studier, i synnerhet fas III-studien inom anti-GBM som ska rapportera data under Q4

- Fortsatt svag utveckling för försäljningen inom Europa

Sammanfattning

I Hansa ser vi ett biotechbolag med ett läkemedel som vi vet fungerar. Svag utveckling i Europa har fått aktien att tappa 90 % av värdet de senaste fem åren, trots att det riktiga värdet finns i bolagets pipeline. Nu närmast under Q4 väntar en högriskavläsning från en fas III-studie inom den autoimmuna sjukdomen anti-GBM, där vi ser en 50/50-sannolikhet för ett positivt utfall. Vi tycker att aktien är attraktiv på dessa nivåer, men anser att man kanske bör vänta in den stundande utläsningen, särskilt för den riskaverte investeraren.

Disclaimer: Skribenten äger inte aktier i bolaget.

Diskutera aktien och analysen i vår Facebook-grupp eller på vår Discord.