WS WeSports noteras på Nasdaq First North Premier Growth Market. Bolaget uppvisar hög tillväxttakt och en tydlig förvärvsstrategi. Vi synar förutsättningarna inför den kommande IPOn.

WeSports är en nordisk specialistgrupp verksam inom sport- och fritidsutrustning. Bolaget förvärvar, äger och utvecklar en portfölj som omfattar egna varumärken, nischad e-handel, fysiska butiker och distributörsverksamhet. Bland varumärkena finns bland annat: RunningXpert, Cykelkraft, Bikester och Hockeystore.

WeSports skiljer sig från traditionella sportkedjor genom att verka som en koncern av specialister snarare än en generalist. Verksamheten är uppdelad i dotterbolag som fokuserar på specifika nischer såsom cykel, fitness, hockey och längdskidor. Syftet med denna struktur är att erbjuda en djupare expertis och ett bredare sortiment inom respektive kategori än vad bredare aktörer som XXL eller Stadium kan tillhandahålla.

Bolaget omsätter 2,8 MdKr och levererar en justerad EBITA om 146 mkr på rullande 12 månader. Fokus ligger på att fortsatt växa stabilt organiskt men också genom ytterligare förvärv. WeSports har gjort nästan 40 förvärv sedan starten 2019.

Vi anser att bolaget befinner sig i ett intressant läge då vi ser tydliga tecken på att köpviljan hos konsumenten är tillbaka, vilket borde gynna bolagets försäljning i närtid. Samtidigt tycker vi att det ligger rätt i tiden, då vi upplever att det finns en tydlig ”tränings- och hälso-hype” just nu. Vi ser därmed förutsättningar för att kommande kvartalsrapporter kan bli positiva, åtminstone på försäljningssidan.

Källa: WeSports hemsida

Finansiellt

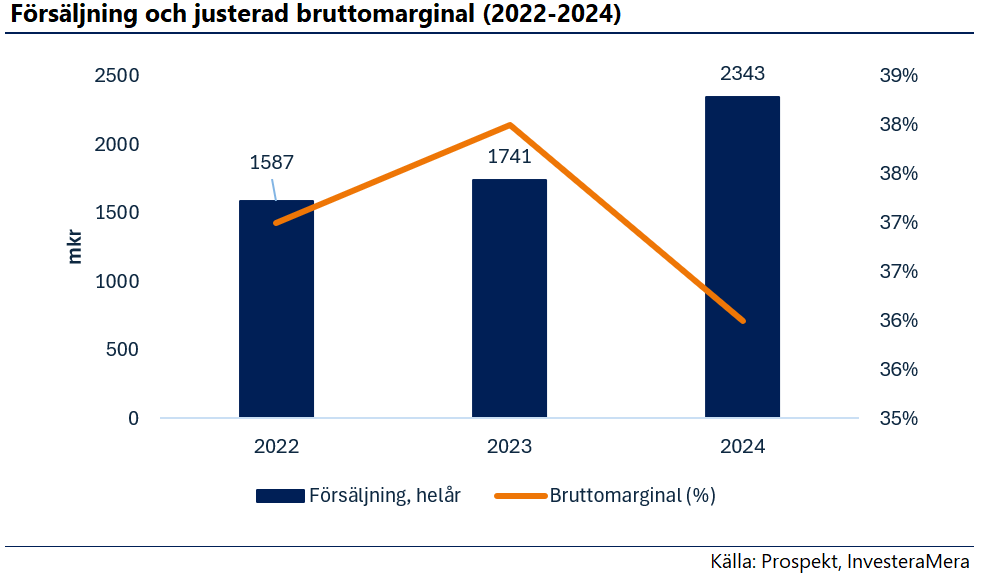

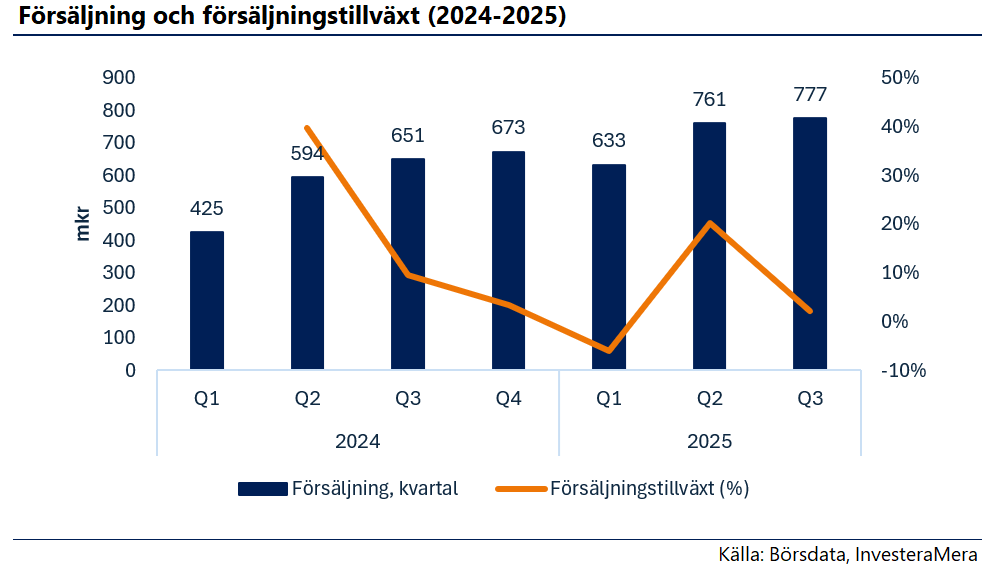

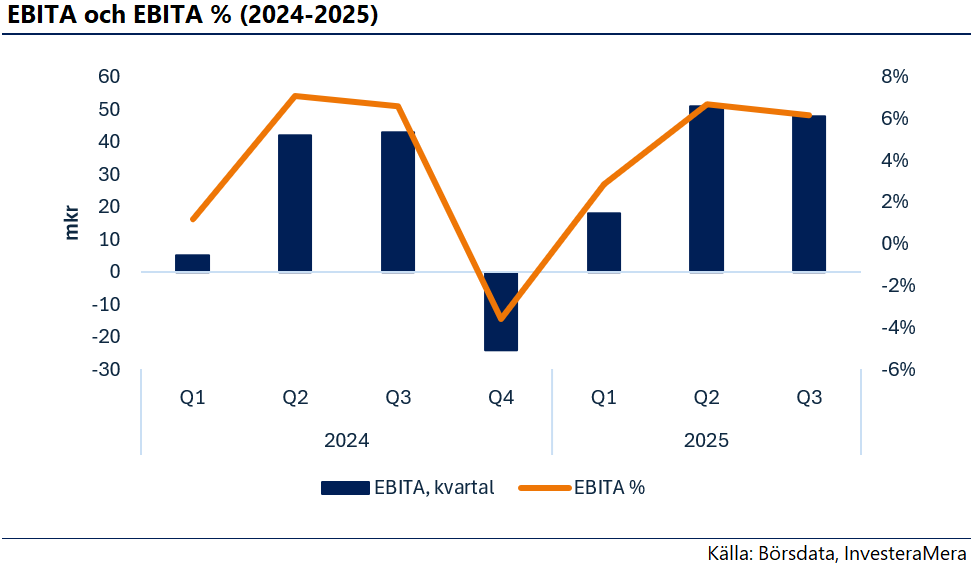

WeSports har levererat en fin tillväxt de senaste åren, både organiskt och genom förvärv. Bolaget är sedan 2024 lönsamma på EBIT-nivå, men har varit det sedan en längre tid tillbaka om vi kikar på justerad EBIT. Vi noterar att bolaget justerar sitt resultat för jämförelsestörande poster, men ser också att detta i någon utsträckning görs varje år. Allra mest relevant blir det kanske att titta på EBITA (resultat före av- och nedskrivningar på immateriella tillgångar, finansnetto och skatt) då bolaget har en tydlig förvärvsagenda.

Bolaget har finansiella mål om att:

- Uppnå en nettoomsättning om 10 MdKr senast 2031

- Uppnå en justerad EBITA-marginal om 7-8% på medellång sikt

Värdering

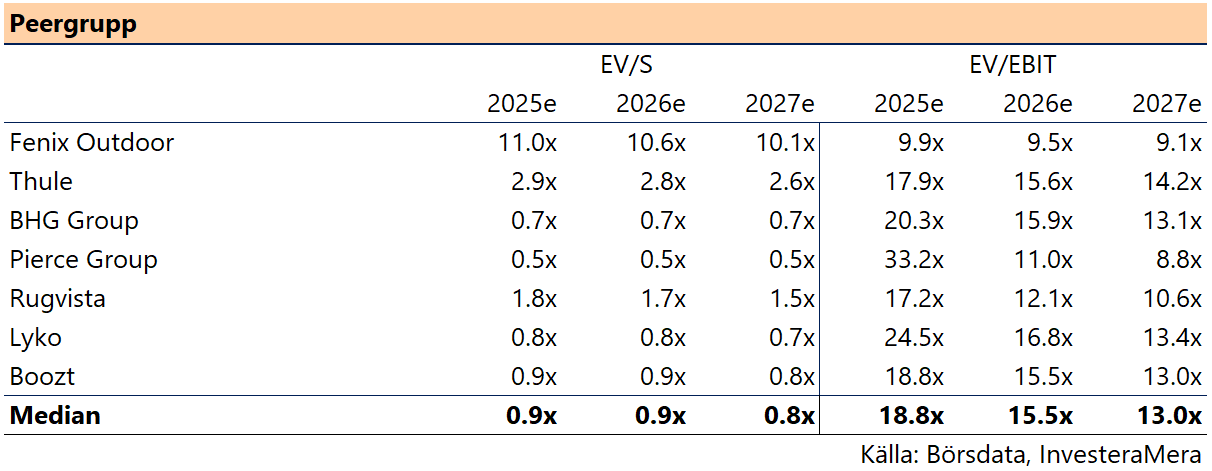

Vi har nedan listat ett gäng bolag som vi på olika sätt tycker är relevanta att jämföra WeSports med. Det handlar om andra aktörer inom sport och fritid, e-handlare etc. Jämfört med de bolag vi inkluderat i denna peergrupp förefaller inte WeSports uppenbart billig, men inte heller dyr. Vi bedömer ändå uppsidan i aktien som god på medellång sikt om bolag lyckas uppnå sina finansiella mål.

Risker

Vi identifierar framför allt två risker i caset:

- Förvärvs- och integrationsrisk: Tillväxtstrategin bygger på fortsatta förvärv. Detta medför risker relaterade till integration av nya verksamheter samt värdering av immateriella tillgångar. Vi anser att denna risk är särskilt påtaglig i WeSports då man har gjort väldigt många förvärv sedan 2019.

- Konkurrens och prispress: Marknaden för sportutrustning är konkurrensutsatt med aktörer som pressar priser för att ta marknadsandelar. Denna risk är kanske lite lägre i WeSports fall då man är en specialistaktör. Risken är sannolikt högre för aktörer så som XXL och Stadium.

Erbjudandet

Teckningskursen är fastställd till 80 kr/aktie, vilket ger bolaget en värdering (pre-money) på cirka 1,5 MdKr. och post-money cirka 2,3 MdKr. Det är 500 mkr som ska tecknas, vilket är en stor del av den totala värderingen på bolaget. Syftet med emissionen är framför allt att göra nya, attraktiva förvärv. Sista teckningsdag för IPOn är 8 december.

- Ankarinvesterare: DNB Asset Management, Handelsbanken Fonder och Svea Bank har åtagit sig att teckna aktier för totalt 150 mkr, vilket motsvarar runt 30% av erbjudandet.

- Lock-up: Befintliga huvudägare samt styrelse och ledning, som tillsammans äger cirka 97% av aktierna före noteringen, har ingått lock-up-avtal på 360 dagar. Det här gillar vi starkt eftersom det mitigerar risken för ett säljtryck när aktierna kommer ut på börsen.

Sammanfattning

WeSports har ett track-record av att leverera tillväxt, både organiskt och genom förvärv. Ett positivt sentiment bland köpviljan hos konsumenten gynnar bolaget på kort- och medellång sikt. Värderingen är dock inte uppenbart attraktiv, utan handlas snarare i linje med de peers vi listat ovan.

Den långa lock-up-perioden för huvudägare, ledning och styrelse minskar risken för att vi ser ett säljtryck i aktien på kort sikt. Vi rekommenderar att teckna WeSports IPO då vi bedömer sannolikheten för ett initialt positivt mottagande på börsen som god.