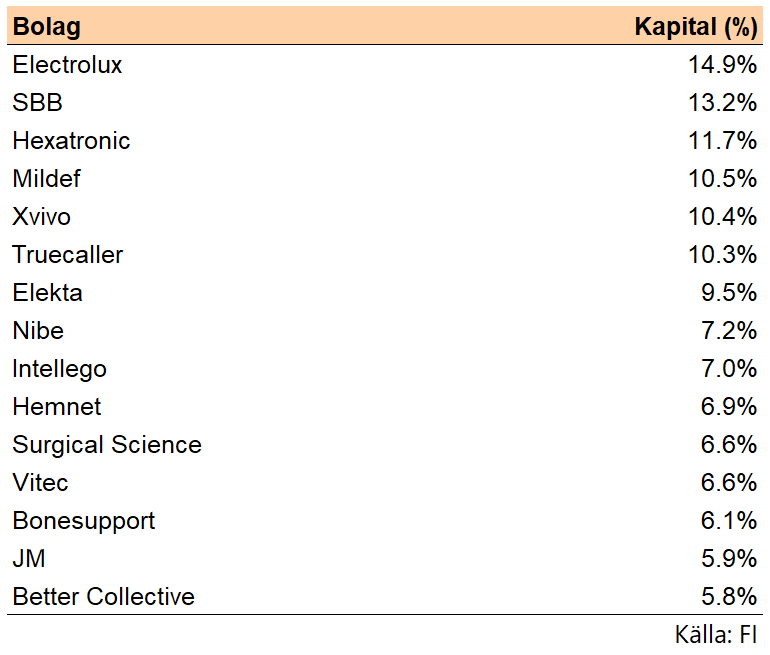

Vi har tittat på de mest blankade aktierna på Stockholmsbörsen för att se om det finns något gemensamt tema för bolagen på listan. Vi tycker oss skönja två teman.

Diskutera i vår Facebook-grupp eller på vår Discord.

- När tillväxten viker

Många av de blankade bolagen karaktäriseras av att de historiskt sett har haft en hög värdering, baserad på aggressiva antaganden om framtida tillväxt. Blankarna slår till när tillväxten börjar vika, alternativt när bolagets försäljning börjar komma in under analytikernas prognoser.

- Hexatronic (3:e plats, 11,0%) och Nibe (8:e plats, 7,4%): Både Hexatronic och Nibe har dragit nytta av starka marknadstrender och vuxit mycket kraftigt, men när tillväxten började vika bedömdes bolagens multiplar vara orealistiskt höga.

- Medtech-klustret: Bolag som Xvivo och Bonesupport har levererat en stark tillväxt och förväntas fortsätta göra det. Problemet är att analytikernas förväntningar kan ha blivit allt för optimistiska. När bolag som handlas på höga värderingsmultiplar missar förväntningarna på en enstaka kvartalsrapport kan den höga värderingen trigga ett blankarintresse.

- Svagt Kassaflöde

Den andra parametern vi identifierat är bolag som upplever ett svagt kassaflöde. Det här kan signalera framtida likviditetsproblem eller behov av kapitaltillskott. Vi vill poängtera att det samtidigt en naturlig process för ett bolag som växer att ha ett visst lagg mellan resultat och kassaflöde på grund av ökat rörelsekapital.

- Intellego (10:e plats, 7,0%): I Intellego riktar sig blankningen sannolikt mot en diskrepans mellan redovisade siffror och kassaflöde. Bolaget har uppvisat växande resultat, men samtidigt har kundfordringarna ökat kraftigt. Detta skapar en press på kassaflödet, vilket signalerar att den redovisade vinsten inte omvandlas till faktiska likvida medel.

- Mildef (6:e plats, 10,0%): För Mildef, som säljer hårdvara och har långa projektcykler, beror blankningen sannolikt på det ökande rörelsekapitalet och därmed en försvagning av kassaflödet. Vid snabb tillväxt måste bolaget binda stora summor i lager och pågående projekt innan kunden betalar. Detta gör att kassaflödet släpar efter den redovisade vinsten.

- SBB (2:a plats, 13,5%): Den höga blankningen här är sannolikt en spegling av marknadens oro över bolagets skuldsättningsgrad och förmågan att hantera räntekostnad. En hög skuldbörda gör bolaget känsligt för räntehöjningar.

Sammanfattning

Vi tycker oss kunna skönja framför allt är två kategorier av bolag som tenderar att attrahera blankarintresse: 1) bolag där en tidigare premiumvärdering inte längre kan försvaras av tillväxten, samt 2) bolag som upplever ett svagt kassaflöde. Det behöver givetvis inte vara negativt att ett bolag man äger har en hög andel blankning, men givet blankarnas relativt goda track record på den svenska börsen kanske man bör fundera över dessa risker.