Hårdnande konkurrens för streamingbolaget, men samtidigt positiv trend för lönsamhet och kassaflöde. Vilket väger tyngst?

Diskutera aktien och analysen i vår Facebook-grupp eller på vår Discord.

Intro

Storytel är ett svenskt tech- och innehållsbolag som etablerat sig som en av de ledande aktörerna inom ljudböcker och e-böcker. Genom sin prenumerationsbaserade tjänst har bolaget en skalbar affärsmodell med återkommande intäkter.

Under lång tid har bolagets fokus legat på tillväxt snarare än lönsamhet, vilket inneburit att man gjort förlust varje år mellan 2017 och 2023. På senare tid har fokus skiftats mot lönsamhet och bolaget har nu levererat sex raka kvartal med vinst. Q3:an togs emot väl av aktiemarknaden, men aktien har därefter pressats, bland annat efter att Spotify lanserat ljudböcker i Norden.

I ena vågskålen har vi alltså en positiv trend för både lönsamhet och kassaflödesgenerering, i andra vågskålen osäkerhet kring hårdnande konkurrens. Vad väger tyngst?

Caset

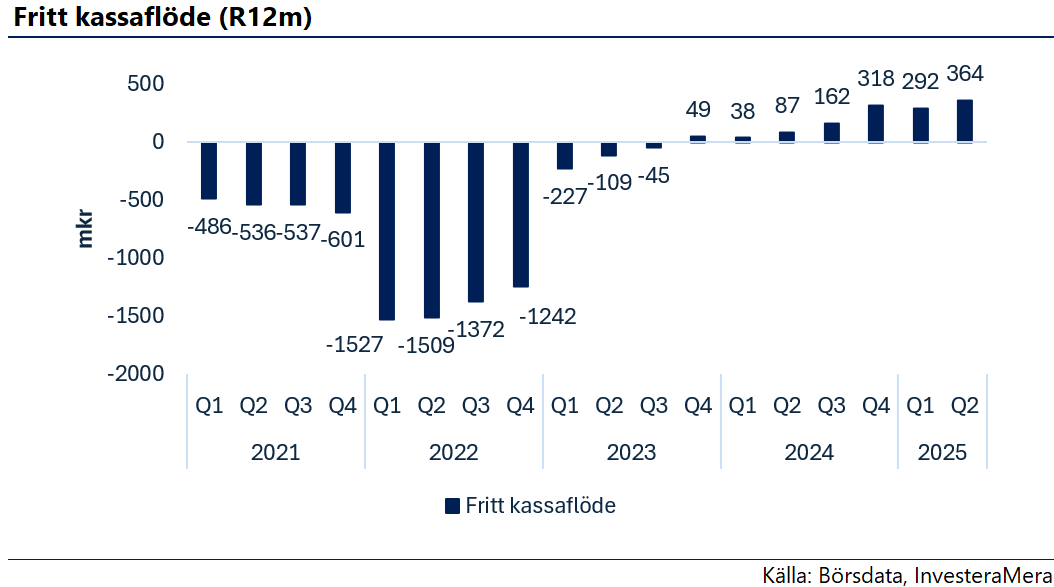

Storytel har gjort en imponerande transformation från pengablödande bolag med stora, men spretiga, tillväxtambitioner till att fokusera verksamheten och vända till lönsamhet. Efter åratal av förluster har man nu sex raka kvartal med vinst och kassaflödena ser också bra ut.

Aktiemarknaden har uppmärksammat bolagets fina resa och handlat upp kursen från dryga 20-lappen hösten 2023 till att nu handlas över 70 kronor. Trots den fina kursrusningen från botten ser bolaget inte dyrt ut, exempelvis är EV/EBIT för nästa år på Factsets estimat modesta 10,3x. Med den låga värderingen, och den fina kassaflödesgenerering bolaget visat på senare tid, kan det dessutom bli en hel del pengar över att använda till återköp eller utdelning.

Ny ledning

Vd Bodil Eriksson Torp. Foto: Pressbild.

Bodil Ericsson Torp som varit VD sen 1 oktober 2024 har levererat på det som utlovats, och med den nye CFO:n Stefan Wård på plats ska det bli intressant att se hur bolaget agerar med kassaflödet de lär få in nu och framöver. Med tanke på att tillväxtfokuset tidigare varit väl spretigt är vår bedömning att en del av kassaflödet framöver kommer användas till återköp eller utdelning, något vi tror aktiemarknaden kommer att välkomna. Vi noterar också att Stefan Wård redan köpt aktier i bolaget för nära 3 mkr efter Q3-rapporten, till en snittkurs klart högre än dagens.

Konkurrensen hårdnar

I den negativa vågskålen har Spotify precis lanserat ljudböcker på Storytels viktigaste marknad, Sverige, vilket lär bli kännbart för de som redan verkar på en så pass konkurrensutsatt marknad. Här samsas Storytel, BookBeat, Nextory och Bokus Play, vilket är ganska många spelare för en nischad produkt på en liten marknad. Att då även Spotify ska in och konkurrera kommer att sätta en del press, är vår bedömning.

Samtidigt är Storytel klart störst av de fyra nämnda som redan finns på den svenska marknaden. Storytel omsatte mer i Norden 2023 än både BookBeat och Nextory tillsammans, och vi bedömer att de största riskerna finns hos de mindre aktörerna när Spotify kommer in och konkurrerar. Dessutom har Storytel redan konkurrens av Spotify i Nederländerna inom ljudboks-segmentet, vilket man än så länge parerat väl. Det är troligt att det kan bli kortsiktig press i sektorn, men på sikt borde Storytel klara sig bättre än de mindre aktörerna, då man har större muskler för att klara en period av hårdare konkurrens.

Man ska också komma ihåg att Storytels förlagsverksamhet kommer ha en del licensintäkter från Spotify. Bland annat äger Storytel förlagsbjässen Norstedts.

Även om konkurrensen från Spotify borde vara ett större problem för de mindre spelarna än för Storytel, så tycker vi ändå att investerare ska ta osäkerheten som det innebär på kort till medellång sikt med en portion av ödmjukhet.

Värdering och estimat

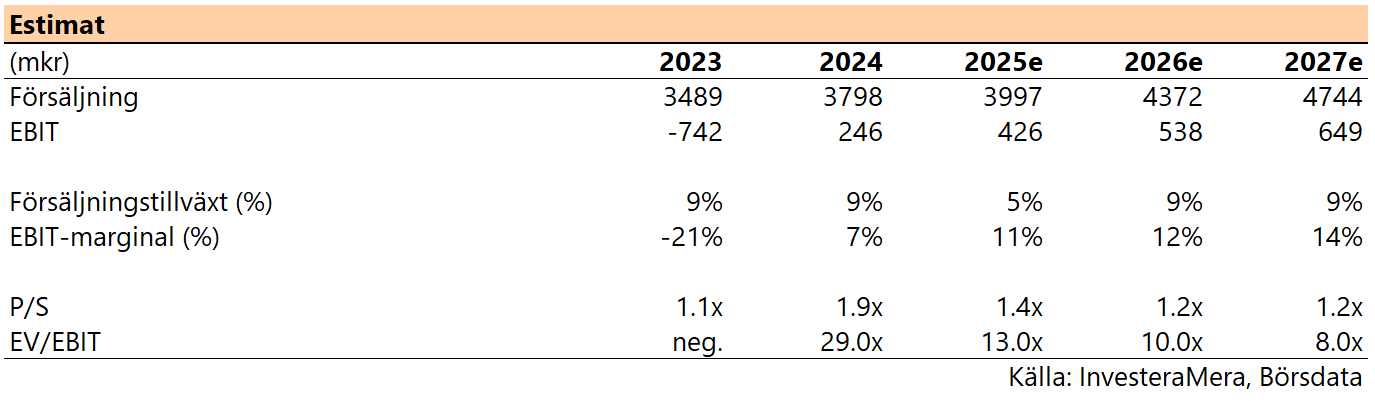

På de estimat vi kikat på så handlas Storytel alltså till ungefär EV/EBIT 10x för 2026e. Det känns väl lågt, speciellt med tanke på att man är så gott som skuldfria och har fin kassaflödesgenerering. Det bör gå att överföra fina värden till aktieägarna 2026 och framförallt 2027.

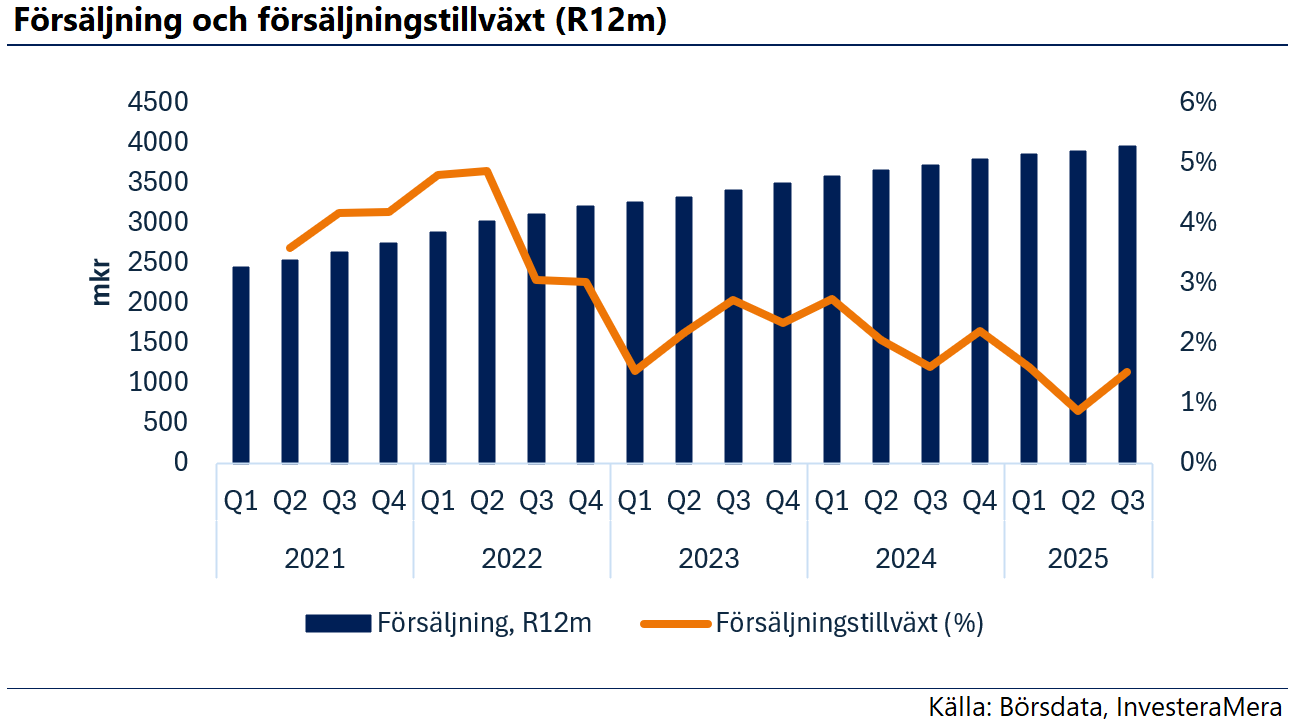

Om något så anser vi att konsensusestimaten kanske är lite optimistiska på tillväxtsidan för kommande år, medan marginalförväntningarna känns fullt rimliga. Men även om vi skulle justera ner tillväxten för 2026 och 2027 till samma som förväntningarna för 2025e, alltså 5%, så ser värderingen ändå aptitlig ut på dessa nivåer. Givet att tillväxten för årets tre första kvartal ligger på 6% så känns konsensus för helåret klart inom räckhåll. Bolaget borde kunna fortsätta på den inslagna vägen utan problem.

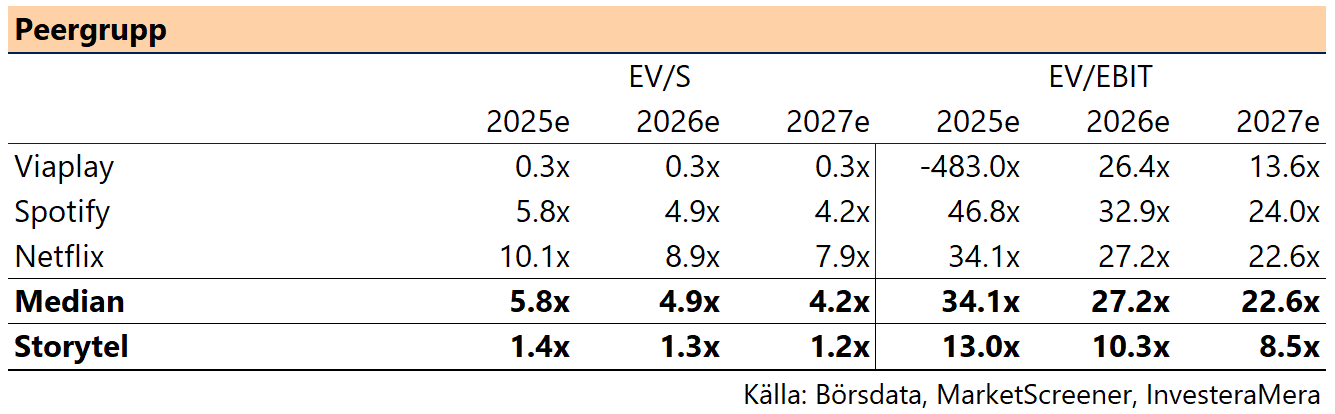

Gällande peers är det utmanande att hitta relevanta jämförelseobjekt på den svenska/nordiska marknaden. Viaplay går igenom ett stålbad och har en helt annan (sämre) balansräkning än Storytel. Spotify och Netflix å sin sida handlas på Nasdaq där helt andra värderingar råder, de är långt större än Storytel och dessutom håller de en högre tillväxttakt. Med det sagt så är det svårt att kalla värderingen i Storytel annat än försiktig när man jämför mot dessa.

Sammanfattning

2026 blir ett intressant år för Storytel, där vi å ena sidan har en låg värdering och potentiella triggers i utdelningar och återköp att se fram emot. Å andra sidan lät Spotify-intåget bli ett överhäng som håller kursen tillbaka. I värsta fall skulle det kunna bli en rejäl kurspress om marknaden skulle uppfatta att lönsamheten Storytel gnetat till sig de senaste två åren hamnar under press på grund av den hårdnande konkurrensen.

Det ser dock ut som att en hel del ”Spotify-rabatt” redan letat sig in i kursen. På kort sikt talar mycket för en bra Q4, då det ska mycket till att Spotify på så kort tid hunnit etablera sig på den nordiska marknaden nämnvärt. På 12 månaders sikt är vi mer positiva än negativa till aktien, men landar ändå i ett neutralt råd då vi är rädda för att sentimentet runt aktien kommer att vara trögt tills bilden klarnar kring hur mycket Spotify påverkar marknaden. Vår känsla är dock att en del redan ligger i kursen och att det kommer att vara lättare för bolaget att överraska på uppsidan än tvärtom.