I New Nordic ser vi ett turnaround-case som återgått till lönsamhet efter några tuffa år. Ett skifte vi bedömer att aktiemarknaden ännu inte fullt ut prisat in. Med bruttomarginaler på 65%, förbättrad kostnadskontroll, samt omsättningstillväxt ser vi potential till fortsatt uppvärdering av aktien.

Diskutera aktien och analysen i vår Facebook-grupp eller på vår Discord.

Investment case i korthet

-

Turnaround-läge med en lönsamhetsvändning under 2025 efter tre år av förluster.

-

Stor marginalpotential – historiskt uppemot 9 % jämfört med dagens ca 2 %.

-

Omsättningstillväxt & skalbar affärsmodell ger hävstång i resultatet.

New Nordic är ett globalt kosttillskottsbolag där vi efter år av förluster nu ser tecken på en turnaround. Bolaget är ett microcap med ett börsvärde på endast 151 Mkr, vilket har gjort att aktien fallit under radarn för många investerare och enligt vår uppfattning är missförstått. Affärsmodellen är kapitallätt och skalbar, vilket innebär att marginalförbättringar snabbt kan slå igenom på resultatet. Med historiska marginaler på upp mot 9 % och dagens nivå på drygt 2 % finns betydande potential för lönsamhetsförbättringar. Kombinationen av låg värdering, skalbar affärsmodell och omsättningstillväxt gör caset attraktivt för investerare som accepterar risknivån.

Aktien värderas lågt i förhållande till potentialen, och med fortsatt marginalexpansion finns förutsättningar för en attraktiv värderingsresa. En liknande turnaround har nyligen kunnat ses i flera e-handelsbolag, däribland Nelly och Pierce Group. Vi ser stöd för en fortsatt uppsida i aktien både utifrån en DCF och en peer-värdering.

Bakgrund

. Bolaget grundades redan 1990 av Karl Kristian Bergman Jensen och Marinus Blåbjerg Sörensen och noterades på börsen 2007. Under många år betraktades New Nordic som ett stabilt kvalitetsbolag med organisk tillväxt, god lönsamhet och en attraktiv utdelningshistorik.

Efter pandemin hamnade bolaget i svårigheter. Den starka försäljning som följde i Covid-boomens spår kombinerades med höga expansionskostnader, framför allt i USA, vilket ledde till förluster från 2021 och framåt. De senaste åren har därför präglats av omställning och återhämtning. Under 2025 har lönsamheten förbättrats avsevärt och enligt vår bedömning kan öka ytterligare.

Verksamhet och marknadsposition

New Nordic säljer sina produkter både via egna webbutiker, som idag uppgår till 44 stycken globalt, samt genom ett nätverk av återförsäljare och distributörer. I Norden återfinns bolagets produkter hos flertalet apotek, Life och Lyko, medan man i Nordamerika finns hos stora aktörer som Walmart och Amazon. Försäljningen är därmed diversifierad mellan e-handel, apotek och traditionell detaljhandel.

Bolagets sortiment sträcker sig över flera segment, från kosttillskott till hud- och hårvårdsprodukter. Ett exempel på en av produkterna är “Hair Volume”, ett tillskott som ska hjälpa mot hårförlust. Gemensamt för hela portföljen är att produkterna baseras på växtråvaror. Varumärket är uppbyggd med en tydlig nordisk inriktning. De faktiska fördelarna med produkterna är omtvistad.

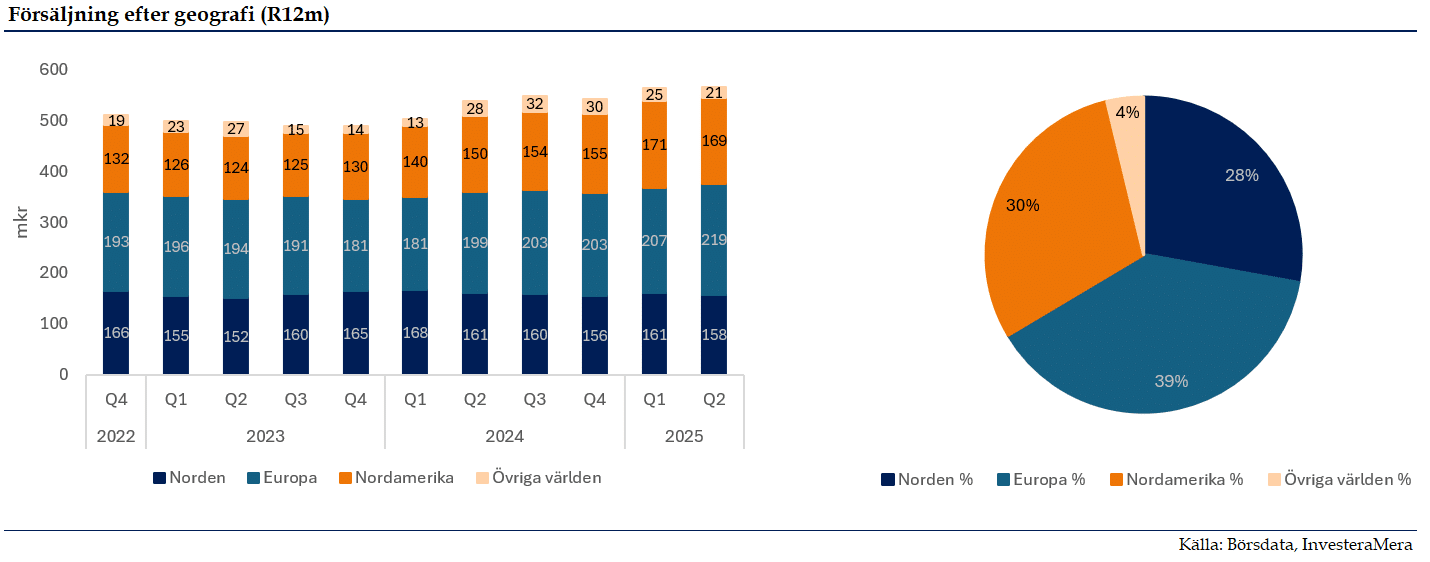

Europa – största marknaden

Den största marknaden är Europa, som under de senaste tolv månaderna stått för närmare 39 procent av omsättningen och hela 41 procent under första halvåret 2025. Tillväxten här är stark, med en försäljningsökning på 23 procent under det andra kvartalet. Marknader som Storbritannien, Tyskland och Frankrike utmärker sig som särskilt drivande, vilket gör att regionen är central för att förstå bolagets framtida utveckling.

Nordamerika – turnaround efter tunga år

Den näst största marknaden är Nordamerika, med omkring 30 procent av omsättningen. Kanada är den största marknaden intäktsmässigt, även om USA också är strategiskt viktig. Mellan 2022 och 2024 tyngdes koncernen av kraftiga förluster i den amerikanska verksamheten, men efter ett omfattande förändringsarbete har regionen nu vänt till vinst i slutet av 2024.

Förändringen har främst bestått i att man sanerat olönsamma apotekssamarbeten och effektiviserat marknadsföringen, med större fokus på tidigare framgångsrika produkter. E-handeln har också blivit en större andel av försäljningen, vilket krävde en omställning av affärsmodellen – särskilt efter pandemin då konsumentbeteendet förändrades snabbt. Under 2025 har utvecklingen i Nordamerika fortsatt åt rätt håll, med stark tillväxt i det första kvartalet och något svagare i det andra, men där det är tydligt att marknadsföringen i USA blivit mer träffsäker och kostnadseffektiv. Andra kvartalet påverkades dock mycket av försvagningen i dollarn. Inför Q3 ser det i dagsläget inte ut som FX kommer ha en betydande påverkan.

Norden – stabil men mogen marknad

Den nordiska marknaden är å sin sida mer mogen och visar i princip obefintlig tillväxt. Eftersom bolaget grundades i Norden har man lång erfarenhet av marknaden. Därmed kan man anta att lönsamheten här är betydligt högre, vilket gör Norden till en viktig stabil grund för bolaget. Detta har man i tidigare rapporter hintat om.

I Q2 var marknaden dock tuff med en av bolagets största distributörer, Life, som gick i konkurs. Konkursen skedde i mitten av juni och de flesta butikerna stängdes direkt. Konkursboet köptes dock i slutet av juli (slutet av Q2) upp av bolagets norska dotterbolag och därefter har man återöppnat butikerna. Vi bedömer därför att Q3 inte bör påverkas negativt. Tvärtom finns möjligheten att butikerna behöver fylla på sina lager igen, vilket kan driva New Nordics topline i Q3.

Nya marknader – på väg mot kritisk massa

Utöver huvudregionerna arbetar New Nordic även med att etablera sig på nya marknader som Australien, Schweiz och Spanien. Dessa är fortfarande olönsamma men visar växande försäljning och minskade förluster. Affärsmodellen är i grunden skalbar, vilket innebär att när volymerna når en kritisk massa bör dessa marknader kunna bidra positivt till koncernens lönsamhet relativt snabbt. VD uttryckte i det senaste VD-ordet att man ser långsiktig potential i samtliga tre länder och att man kommer fortsätta investera i både distribution och struktur för att bygga upp en lönsam verksamhet.

Resultaträkning

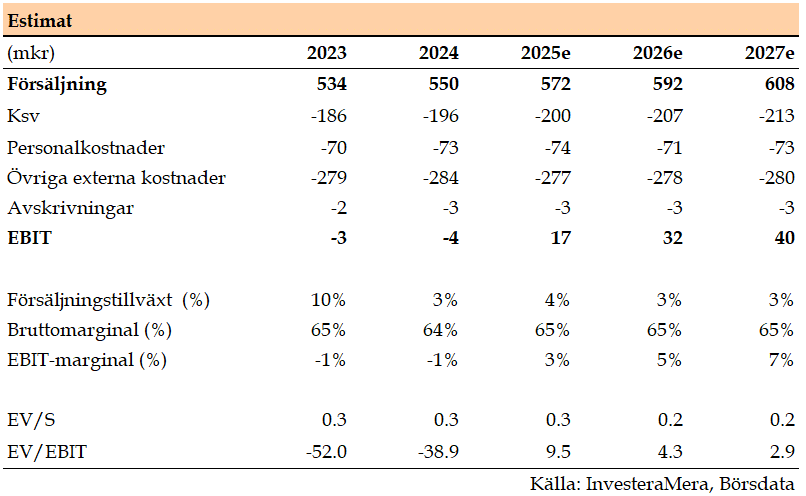

Bolaget omsatte 566 Mkr på rullande 12 månader, med ett rörelseresultat på 9,9 Mkr. Bruttomarginalen har varit stark på höga 65 % de senaste åren.

Under 2025 har bolaget stärkt kostnadskontrollen och lyckats sänka övriga externa kostnader med 5 %, vilket minskat andelen av omsättningen från 53 % till 49 %. Denna post rör främst marknadsföringskostnader. Samtidigt har personalkostnaderna ökat i linje med omsättningen. I och med detta har bolagets siffror börjat röra sig i rätt riktning.

De senaste fyra kvartalen är bolaget lönsamt på EBIT-nivå. Q1 och Q2 har varit särskilt starka med marginaler på 3,4 % respektive 2,6 %. Under 2024 etablerade bolaget ett centrallager i Karlskrona, vilket medförde engångskostnader. New Nordic uppdaterade även sina IT-system under denna period, vilket pressade resultatet i fjol. Detta är dock något som bör öka lönsamheten på sikt för koncernen.

Som tidigare nämnt har bolaget även förbättrat verksamheten på den amerikanska marknaden, som nu återigen går med vinst. Med en bruttomarginal på 65 % bör förutsättningar finnas för att återgå till avsevärt högre marginaler än nuvarande 1,8 %. Under 2018 toppade rörelsemarginalen på 8,7 %. Med den skalbara affärsmodellen och kritisk massa i fler marknader är denna marginal inte orimlig att uppnå igen.

Framgent blir det viktigt att också följa den nordiska marknaden, då den har högst lönsamhet. Mer inkrementell försäljning bör åka ned på sista raden.

Balansräkning

Balansräkningen är i bra form. New Nordic har räntebärande skulder på runt 38 Mkr samtidigt som likvida medel uppgår till 8,2 Mkr. Det innebär en nettoskuld på runt 30 Mkr. Det senaste fyra kvartalen har bolaget levererat en EBITDA om 12,7 Mkr, vilket ger en ND/EBITDA på 2,3x. Det ska dock beaktas att nuvarande intjäningsförmåga inte är representativ för framtiden. Skuldsättningen gör att bolaget får ytterligare leverage på uppsidan.

New Nordic driver en väldigt kapitallätt verksamhet, med minimala investeringsbehov. Detta gör att potentialen för en återupptagen utdelning relativt snart inte är orimlig att anta, speciellt givet ägarbilden. Detta förutsätter att lönsamheten förbättras i linje med våra prognoser.

Ägarbild och insideraktivitet

VD och medgrundare Karl Kristian Bergman Jensen är bolagets näst största ägare, med ett innehav värt omkring 43 Mkr. Detta motsvarar drygt 29% av bolaget. Samtidigt har han det senaste året kontinuerligt sålt mindre poster, totalt för cirka 5,2 Mkr. Detta har varit en våt filt över aktien, då han successivt skickat ut aktierna över marknaden i poster om 5 000 aktier.

Även om insiderförsäljning ofta ska tolkas som en varningssignal är det rimligt att se detta som ett sätt för Jensen att frigöra kapital efter ett mycket långvarigt och stort ägarengagemang. Man ska även beakta att bolaget tidigare returnerat mycket kapital till aktieägare via utdelning, vilket slutade 2022 när bolaget började gå med förlust. Den borttagna utdelningen sammanfaller med perioden då VD började sälja aktier.

Det är värt att notera att VD har sålt aktier både före Q1 och Q2, trots att bolaget levererat starka rapporter. För investerare har detta snarare erbjudit möjlighet att köpa aktier till lägre pris. Den begränsade likviditeten i aktien gör att även mindre försäljningar från VD kan ge kraftiga kursrörelser.

Största ägare är Marinus Blaabjerg Sörensen, tillika grundare och styrelseledamot. Han äger 37,5 % av bolaget. Ägarlistan består också av många privata investerare.

Estimat och vår syn framgent

Som beskrivet har bolaget genomfört en turnaround som börjar synas i siffrorna. De senaste kvartalen har lönsamheten ökat avsevärt och pekar på fortsatt förbättring. H2 är historiskt betydligt starkare än H1, där Q3 är starkast lönsamhetsmässigt och Q4 ger högst topline. Detta bör möjliggöra att vi ännu inte sett hela potentialen för marginalresan.

Jämförelsen för Q3 är relativt enkel då det var det enda kvartalet i fjol som minskade i omsättning. Därmed bör rörelsemarginal överstiga tidigare kvartal, och fortsätta den positiva trenden. Q4 bör också vara stark, då inkrementell topline åker till stor del ned på sista raden.

Det viktiga här är att optionaliteten är hög i caset och redan på dessa låga lönsamhetsnivåer ser aktien billig ut. För 2025 har vi skissat på 3,5% i rörelsemarginal, tämligen konservativt, men som skulle resultera i en värdering på EV/EBIT 9,5x.

Under 2026 kommer lönsamhetsåtgärderna kickat in från början och vi har 5,5% rörelsemarginal, med en blygsam omsättningstillväxt. Värderingen landar då på EV/EBIT 4,3x och året därpå 2,9x, men då krävs att marginalen återvänder till historiska nivåer.

Värderingsresonemang

Peer-värdering

Det är utmanande att sätta en rimlig multipel på ett bolag som New Nordic. Den närmaste jämförelsebara aktören på den svenska marknaden skulle vara Zinzino, men en sådan jämförelse blir missvisande då både tillväxttakt och affärsmodell skiljer sig vilt. Zinzino distribuerar sina produkter via ett så kallat MLM-schema, medan New Nordic har Apotek och välrenommerade återförsäljare. New Nordics tillväxttakt är också betydligt lägre. Man skulle även kunna argumentera att Zinzinos kurs har kopplat sig loss från fundamenta.

Om vi sätter en EV/EBIT-multipel på 7x för 2027 – i linje med den marknad bolaget verkar inom och samtidigt ett konservativt antagande – uppgår den potentiella uppsidan i ett sådant scenario till >60%.

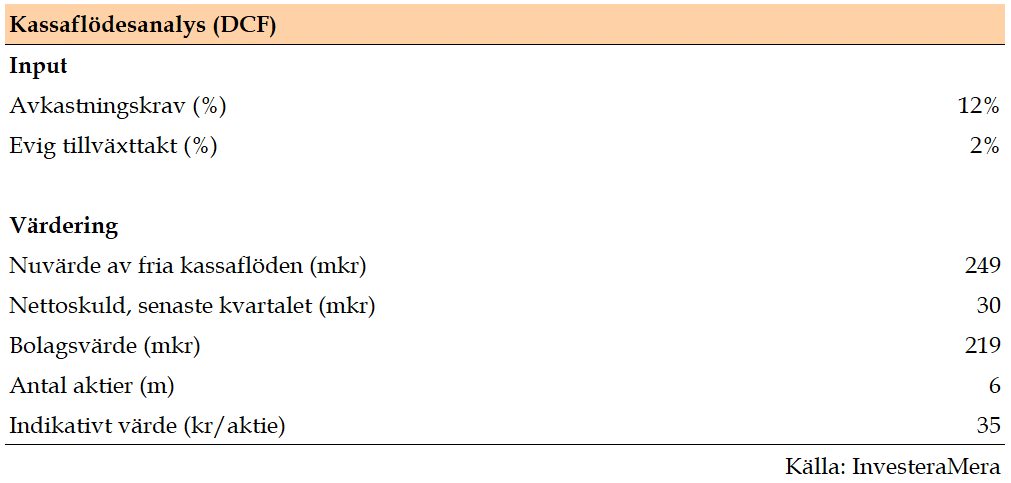

Kassaflödesanalys (DCF)

En kassaflödesanalys visar hur bolaget faktiskt genererar och använder pengar, vilket gör det möjligt att bedöma förmågan att finansiera tillväxt, betala skulder och skapa värde för aktieägarna. I en kassaflödesanalys diskonteras bolagets framtida kassaflöden för att uppskatta bolagets värde.

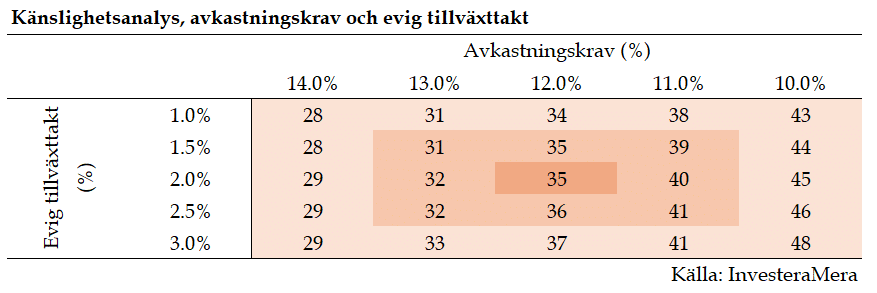

Givet bolagets kapitallätta affärsmodell konverteras stor del av rörelseresultatet till fritt kassaflöde. I vårt DCF-scenario med 12% avkastningskrav och 7% EBITDA-marginal vid terminalåret får vi ett indikativt värde om 35kr/aktie. Det motsvarar en uppsida på >40%. Nedan finns också en känslighetsanalys. Man bör dock ta hänsyn till att detta är ett microbolag där de faktiska kassaflödena är betydligt mer volatila, vilket inte speglas i analysen.